碧桂园万科刷屏背后你所不知道的:楼市两大危局!!!

2018-04-18 01:49:24

过去几天,碧桂园和万科在地产圈刷屏。而普通民众的注意力,则放在了“美国打叙利亚”、“海南获得大利好”上,并没有注意这两条消息,以及背后的重大含义。

01 碧桂园的焦虑说明了什么

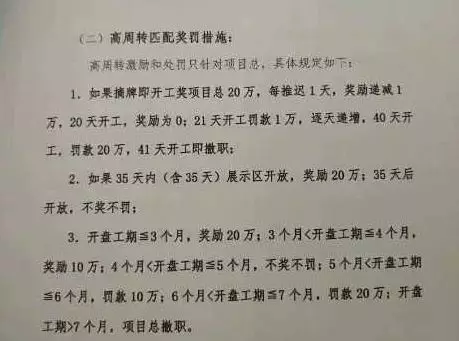

4月5日至11日,碧桂园一周之内连续下发三份文件——《关于提高周转速度、加快有质量供货的紧急通知》等,希望进一步提高周转速度。

02 万科引爆大城市白领的焦虑

这两天,很多媒体都报道了万科在北京的“翡翠书院”的新闻。作为北京首批企业自持租赁房项目之一,“翡翠书院”公布了长租方案。

根据这个方案:90㎡三居室月租金1.5万至1.8万,180㎡以上的复式四居室月租金为3万至4万。开发商鼓励长租,最长可租赁10年,期间租金不变,但是需一次性付清全部租金。

如果租一套90㎡三居室,按1.5万的月租金计算,10年租金将达180万;按1.8万算,10年租金就是216万。如果租一套180㎡的四居室,按照3万的月租计算,10年租金将达到360万元!

据报道,万科的这个项目定位比较高,带精装修、中央空调、新风系统、全屋净水系统和智能家居产品。而旁边的同等位置、同等户型(90㎡左右)的普通住宅,月租金在6000元上下。

对于万科公布的这个租金标准,有自媒体使用了“租房人哭了!”的标题,以表达受到的震撼。

我猜测,万科的这种一次性付10年租金的销售方案,是可以向银行贷款的。这里面隐含了一个对赌协议:万科认为未来北京房屋租金会大幅上涨,你现在每月为90平方米的房子付1.5万到1.8万元肯定是贵了,但5年后就打平了,最后两三年你就赚了。

这有点类似国际能源交易中的“照付不议”,市场难以预期,但买卖双方都希望风险被提前锁定。如果未来出现严重通胀,租房者肯定是赚的,万科是亏的;如果国家真的10年如一日让M2增速控制“真实GDP”增速的1.5倍以下,让房贷实际年利率保持在6.5%(相当于目前基准利率上浮33%)以上,那么租房者肯定是亏的,万科是赚的。

当然,万科可以通过引入银行,让购房者贷款支付,自己一次性套现10年房租的方式,加快资金周转来回避风险,最终怎么着都赚!这样,对赌双方就变成了租房者和银行。

反正不管怎么说,万科这个项目的定价,引爆了大城市白领的焦虑:以后还租得起房子吗?以前是贷款买房,以后要贷款租房了吗?

前几天,如是金融研究院院长管清友在博鳌论坛曾说过这样一段耐人寻味的话:买不起房你就多买两套!不然以后你更加买不起,借钱也得买。

说到这里,也就引出了中国楼市当前的第二大危局:大城市的房价随时可能再次失控,因为人口、资金不断涌入。

总结一下

1、这一波三四五线楼市大涨,是国家通过印钞直接刺激上涨的,方式是央行向政策性银行提供超低息的PSL(抵押补充贷款),政策性银行把钱借给中小城市的政府、棚改开发商,搞货币棚改(拆房子、给钱,让你去买房子)。这种印钞给三四五线楼市的方式,以后很难再次使用,因为未来可以被三四五线楼市切分的人口蛋糕基本上没有了,至少5年后不太会有了。

所以,大部分三四五线城市的楼市将进入“需求衰退期”。碧桂园的焦虑,就来自这里。

2、由于北京、上海之外的大城市,全面进入抢人时代,所以人口将加速向直辖市、省会城市、计划单列市、特区集中,这些高级别、有特权的城市,又涌入了显著增量人口,房价随时有上涨失控的可能。

前两天,前建设部副部长仇保兴说,中国的房子够住了。这话其实没有任何意义,中国的问题是人房错配。你在四川的山区是有房子,还有一个大院子,但不能在广州、深圳这些上班的城市用,你能把房子运到珠三角吗?这就是中国的现实。

所以,才有了两种焦虑——人口流失地区,房子将越来越难以跑赢真实通胀。人口涌入地区房价越涨越高,以前是贷款买房,以后是贷款租房!

声明:此消息系转载自新财富杂志,本网站出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,若涉及版权问题请联系小编删除。